第一部分:黄淮海玉米区(二)

以上这张图片是当前黄淮海区农村的真实写照,图中的青壮年男劳力是非常罕见的,因为在家务农一年,不如出外打工一周!在这里,人口密度高、人均耕地少,老人、妇女和农忙时有可能赶不回来帮忙的男劳力是黄淮海农业生产的主力,这一现状也在推动着黄淮海区种植业的巨大变革!但正是这些父老乡亲们,继续保持着黄淮海区:

中国第一大小麦主产区;

中国第二大玉米主产区;

中国三大棉花主产区(其他两个是新疆棉区和长江中下游棉区);

中国第一大花生主产区;

中国第二大大豆主产区;

中国第一大设施蔬菜主产区;(全国著名的寿光市就位于山东省维坊)。全国最大的生姜、大葱、大蒜、白菜等的第一主产区,曾经的“蒜你狠、姜你军”就是由这里引发的!

中国第一大苹果、梨、枣、柿子主产区;

……!

如果我们再把这一数据放到全球角度来看:

中国生产了全球的六分之一的小麦,总产全球第一;

中国生产了全球的五分之一的玉米,总产全球第二,仅次美国之后;

中国生产了全球五分之二的花生,总产全球第一;

全球每两个苹果中就有一个中国的;

全球每生产一斤蔬菜就有半斤多是中国的;

……!

他(她)们伟大之极!

2015年,对农民来讲注定是不平凡的一年。

进入九月下旬,小麦的收购价格突然进入一次“断崖式”的下跌。在国家1.18元每斤的保护价格维持下,小麦价格逐渐启稳。

玉米秋收后,黄淮海的玉米价格领跌全国,直到11月1日东北1元每斤的临储价格开始收购,才慢慢恢复性增长,山东省领涨全黄淮海,价格开始接近于东北临储收购价格。

近期,农业部下达了《关于“镰刀弯”地区玉米结构调整的指导意见》,规划调减玉米面积到2020年全国五个地区总计5000万亩,约占2015年全国玉米种植面积5.7亿亩的9%,调减后的玉米种植面积仍达5亿亩以上,全国第一大农作物的地位没有改变!

规划调减属黄淮海内的主要有河北保定南部的山区县,石家庄、邢台、邯郸市山区县,河南豫北地区山区县,河南平顶山、许昌、三门峡、洛阳市等地山区县。在该区域内的保定阜平县已经开始行动,其县域内的80%耕地改种其他经济作物,并且大力发展香茹产业,玉米下一年的种植面积将很小。以上区域计算属于华北春播玉米区的山西局部和河北北部合计总调减面积200万亩,属调减黄淮海区的面积仅占该区1.8亿多亩玉米面积的不到1%,影响极小。

2015年的粮价下降,黄淮海的种植户们正在思考着,明年种什么,选择什么品种?而他们的这些抉择将深刻的影响着作物的布局、种植的面积和品种发展!

如果询问黄淮海的乡亲们,喜欢种什么样的品种?

得到的答案一般者会是高产的!

所以在一般人的心目中,高产是种植户的第一需求。

但如果你问第二句,为什么喜欢高产的?

你得到的答案可能是一个诧异的微笑、或是一句“那还用问!”。但会有很多人回答:多卖点钱啊!

于是,我们得出的结论是,增收是黄淮海区农户的第一需求!那么种植什么效益高、什么卖价高就会对农户的选择产生重大影响。

所以我们把对下年黄淮海区产生重大影响的五大因素之一,粮价的影响作为第一重点来分析。

一、粮价对黄淮海区作物和玉米品种走势的影响分析。(注:以下数据是笔者一年来从公开权威媒体上采集的,后期如若调整有可能不完整,仅作为参考。)

其实,国家很早就下达了东北玉米的临储价格和小麦的最低保护价,本轮的粮食价格超跌有些是心理因素。但更深层次的原因还需要我们分析!

关于这个问题,我们先要谈一些题外话。

题外话一:粮价下跌的大环境?

1:全球经济低迷,大宗资源性价格和能源价格大幅下跌,对农业产品的传导。

自始于2008年美国的金融危机,最终影响到实体经济,被一些经济学家们称为经济危机已经历时8年。但因全球经济中也有很多亮点,所以相当多的经济学家似乎更愿意称为发达国家经济低迷,而作为全球第二大经济体的中国经济增长对全球的影响倍受瞩目。

目前,石油价格已达到2008年以来的低点。

这样一组数据可以说明这些价格对农业产品价格的传导效应:

全球粮食总产中,玉米总产量超过1/3;全球玉米总产中,美国产量接近1/3;美国玉米总产中的1/3用于加工乙醇和生物柴油。

当然,在本轮经济低迷过程中,货币汇率变化、全球运费下降等因素也深刻的影响着农产品贸易和价格。

但同时应该注意到,全球粮食价格在本年度前一直是游离于全球经济形势之外的。例如,2008年,粮食价格高涨,多国还停止或限制粮食出口!所以把粮价下跌完全归究于全球经济形势是不客观的!而以下两点是主要因素。

2:全球粮食连年大丰收,导致全球粮价持续走低。

我国的粮食产量数据一般都以年度统计(1月1-12月31日),而全球粮食统计数据一般是跨年度的(7月1日至下年7月1日),因为北半球在冬季时,南半球正好是夏季,巴西(全球国土面积第五大国,854万平方公里,仅次于美国)、阿根廷(国土面积全球前十国家)、澳大利亚(全球国土面积第六大国家,768万平方公里)等粮食贸易大国都处于南半球,所以用我国的数据和全球数据作对比时只有参考意义。

据联合国粮农组织(FAO)数据,在暴发美国引发的“金融危机”和粮食产生重大危险的2008年,世界粮食生产总量为21.64亿吨,在最近7年内,全球粮食生产分别跨越22亿吨、23亿吨,在2012年度更是跨过24亿吨的大关,至2014年历史性达到25.58亿吨。

全球粮食产量的持续增加,造成粮价持续下降,实际上下降已经进入第三个年头,当前的全球贸易粮食价格是5年来的最低点。

全球生产的粮食,除生产国自用和适当的粮食储备外,其余用于贸易,满足粮食生产不能自给的国家。据联合国粮农组织的数据,2014年全球贸易粮食总量约为3.32亿吨(另一数据按跨年度计算为3.74亿吨)。其中有1.06亿吨粮食进口到粮食总产量占全球近1/4的中国,占到粮食总贸易量的近1/3,占中国全年粮食总产量的1/6。

同时,根据FAO的数据,全球仍有38个国家受粮食短缺困扰,有29个国家,大部分位于非洲仍然面临较严重的粮食危机。

这就是发生在我们地球村的真实的粮食故事!

3:我国粮食连续十一年丰收。

我国连续十一年《中央一号文件》是关于三农问题的。可见中央对三农问题的重视。

我国于2005年对粳稻实行最低保护价收购。于2008年开始对三大主粮实行最低保护价收购或临储,另外还有大豆。油菜于今年取消。

自2004年起,我国粮食实现了连续十一年的增长,预计,今年粮食总量实现十二连增。在这十一年间,我国于2007年跨过5亿吨总产,2011年突破5.5亿吨关口,在2013年跨越了历史上最高的6亿吨!详细数字见下图。

粮食多了,烦恼也来了。三个问题突显:高产量、高库存、高进口!国内粮食价格高于国外贸易价格的倒挂问题突现!

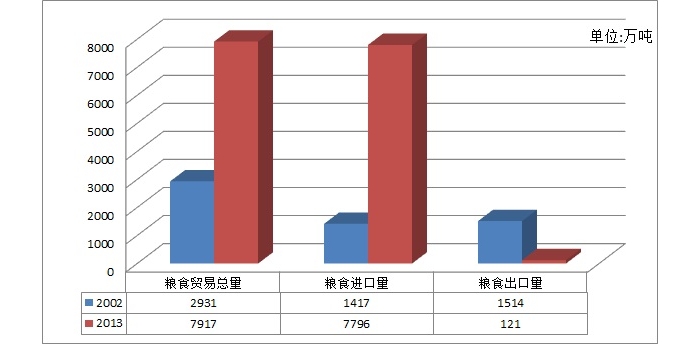

我国的粮食生产的持续增长为经济发展做出了重大贡献,下图是我国2003年和2013年粮食进口量对比表。从中可以看到11年间,我国从粮食出口大国转变为进口大国,2013年粮食出口量极小,粮食主要是自产自用。(蓝色柱为2002年数值,红色柱为2013年数值)。如果没有粮食的十一连增,我国的粮食现状将是极其可怕的。

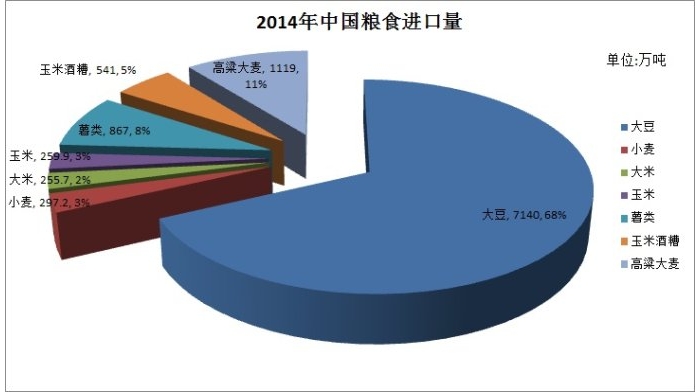

2014年,我国进口粮食历史性的突破了1亿吨,达到1.06亿吨!2015年的数据统计值还没有出来,但统计前十个月的进口总量较2014年已有所提高。下图是我国2014年进口粮食的结构。

从图中可以看出,大豆进口量最大,超过了我国年产粮食总量的11%。我国80%以上的大豆用量依赖进口,对国内大豆种植产生了重大冲击。同时大豆、花生、油菜、向日葵是我国的四大油料作物,大豆的定价权由贸易粮食价格决定,对其他三种油料作物种植也产生了重大影响,当前我国的油菜种植连年下降、向日葵种植由油葵大量向食葵转移、花生种植年际间有重大波动。

高粱、大麦、玉米酒糟、薯类的进口主要替代了玉米在饲料上的用量,总进口量达到我国玉米总产的10%。其中玉米酒糟每三吨玉米加工后才产生一吨,所以541万吨的进口量折合玉米用量高达1600万吨,对我国玉米深加工产业也产生了重大冲击。2015年,以上产品的进口总量在10月份的统计数据已经超过2014年进口总量。两年数据总计进口替代玉米消费总量达到5000万吨以上,超过我国2014年玉米产量的20%,这是我国玉米高库存的主因!

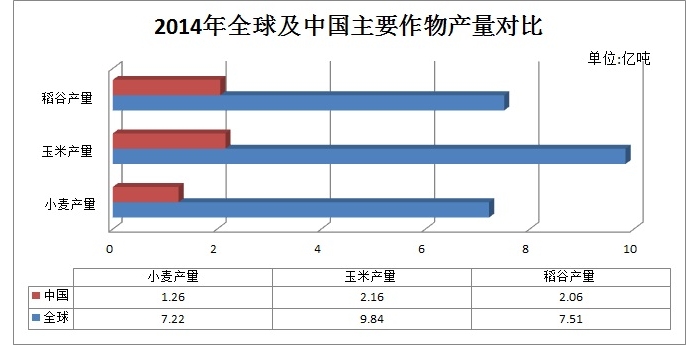

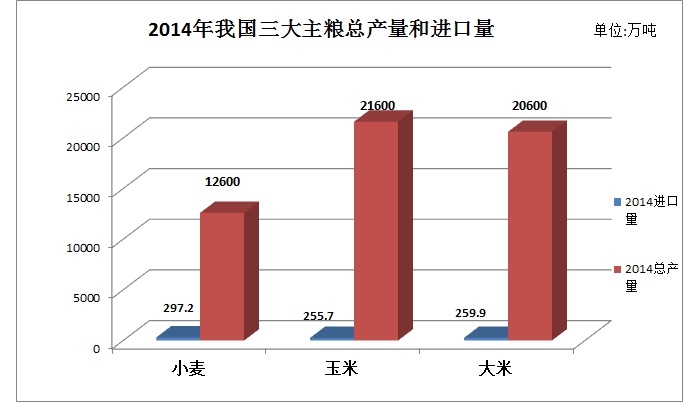

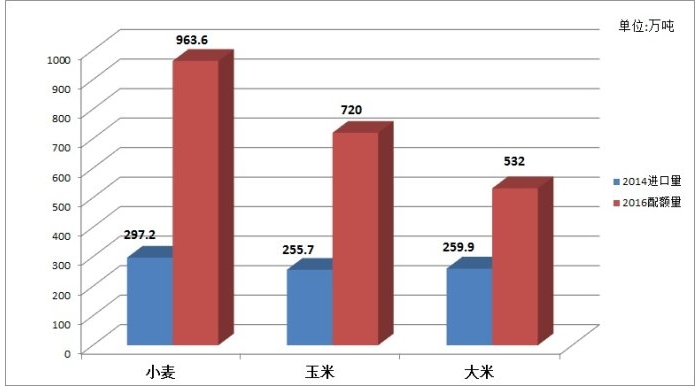

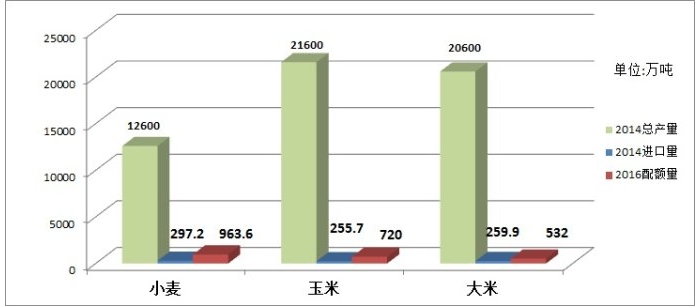

而三大主粮的进口量并不大,同时我国根据国际贸易规则,可对主粮进行进口配额。下图是2014年三大主粮进口量与我国总产量的比较。

国家发改委发布的2016年三大主粮的进口配额数量,下图是2016年主粮进口配额量与2014年实际进口数量的对比。

因2015年我国三大主粮进口数据还未统计,我们用2014年我国三大主粮总产,2014年三大主粮进口量与2016年的配额做个对比。

以上数据可以看出,主粮的进口并不是冲击国内三大作物的主因。主因是国内外粮食价格的明显倒挂和玉米大量进口替代品的影响!

我国粮食的持续增产,离不开国家对粮食的保护价收购,提高了农户的种粮积极性,但由于保护价的持续提高,至今年,国内外的粮食价格倒挂情况比较严重!

下图是我国小麦自2008年开始保护价变动情况。

小麦的保护价格持续提高,2015年与2014年比较并没有变化,所以小麦价格发生于九月底十月初的“断崖式”下跌有心理恐慌性因素!

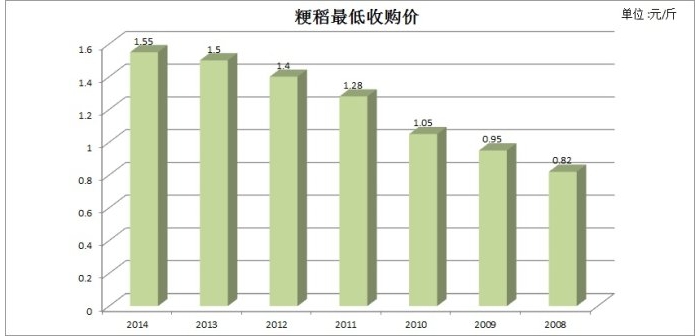

下图是粳稻的保护价。2015年粳稻保护价格不变,仍然维持在1.55元,自今年东北粳稻收购以来,价格并未走低。

下图是玉米东北的临储价格变化情况。在本年度收购价从2014年的1.11元调低为1元。价格虽然调低,但玉米价格在10月的深度下跌也有心理性因素!

4:粮食下游产业观望情绪浓重

我国粮食主要是自产自用,下游产业主要以粮食加工、饲料使用、工业加工为主,据有关数据:

我国年大豆压榨能力达到1.4亿吨,而我国年进口大豆七千多万吨和自产一千多万吨,总计8000多万吨,产能严重过剩。

而小麦的年加工能力,据国家粮食局数据,3200多家面粉加工企业年加工能力总计2.2亿吨,这还不包括大量的小型小麦加工企业,我国2014年自产加进口的小麦总量也仅不到1.3亿吨,可见过剩之大。

稻米、饲料无不如此。

粮食的下游加工企业产能过剩,竞争激烈,对粮食价格极为敏感。每当有粮食价格下降预期时就会以低库存,观望态度来应对!整个产业链的毛利润低,于是很多人提出的小麦降价了,馒头怎么没降价就不难理解了!

这里要重点谈一下饲料。

饲料产业相对特殊,自2005年中国饲料总产达到1亿吨,位列全球总产第二,到2014年达到创记录的1.97亿吨,几乎翻了一番,成为名符其实的全球饲料第一生产大国。我国用了二十多年达到1亿吨的饲料产量,仅用了十年就又增了1亿吨,一个是下游的养殖业拉动,另一个是粮食增产的有利支撑!

饲料是真正的用粮大户,玉米、麸皮(小麦加工面粉的副产品)、豆粕(大豆榨油的副产品),菜粕(油菜籽榨油的副产品)等主体靠饲料消耗,同时主粮都可以作为饲料加工使用,所以我国饲料的总产量达到国内粮食总产的近1/3,意义重大就在于此!从今年开始,受养殖业影响,饲料处于增长的低迷期,同时进品粮食对玉米的替代,加重了玉米的压力。

我国每年养了世界一半的猪,猪饲料占饲料总产的比例超过40%,而近几年来,猪价过低,造成养猪产业链普遍亏损,养猪数量下降。这就是为什么我国的粮食价格下降了,猪肉价格怎么涨了!据中国饲料信息网数据,截止当前,我国能繁母猪已经连续26年月下降,猪存栏量处于近几年的低位,饲料用量下降。据2015年各饲料上市企业2015年三季度报表,国内十大饲料企业销售额普遍下降,这也印证了以上信息,但同时,十大饲料企业净利润大部分全面上升,主要得益于原料价格的下降和我国饲料企业的强大竞争力。在跨国企业嘉吉、正大的全面竞争面前,国内饲料加工过剩,上千个企业一年被淘汰出市场的格局下,我国的饲料优势企业依然成为该行业的支柱,这背后